氣候變遷治理

註:揭露內容主要擷取自《2025年臺灣企銀永續報告書》,詳細內容、方法及相關數據,完整揭露於《臺灣企銀2025氣候暨自然相關財務揭露報告書》。

臺灣企銀訂定「氣候風險管理要點」及「氣候風險管理作業程序」,明確劃分董事會、高階管理階層、相關功能性委員會與各經理部門之職責,由上而下將氣候相關風險與機會納入業務發展及風險管理考量,由下而上確保氣候相關風險與機會於各層級皆為妥善辨識、評估及管理,本行氣候治理主要架構如圖所示。

本行為TCFD Supporter,每年定期依循TCFD架構,進行氣候變遷相關風險與機會評估,依治理、策略、風險管理、指標和目標四大面向,揭露氣候風險相關財務資訊。另參酌「本國銀行氣候風險財務揭露指引」中原則性說明及四大構面,與「本國銀行氣候相關風險管理實務手冊」,進行氣候相關財務資訊揭露,並公開發布氣候暨自然相關財務揭露報告書。

- 為強化對氣候風險之管理,提升資訊透明度,於永續報告書、年報、氣候暨自然相關財務揭露報告書及官網揭露氣候變遷相關風險與機會相關資訊。

- 本行對於氣候風險管理相關方法論與時俱進,參酌國內外相關文件進行辦理。

- 依四大面向允當揭露對於氣候風險之管理,並每年公開揭露。

- 依「本國銀行氣候風險財務揭露指引」與參酌「本國銀行氣候相關風險管理實務手冊」揭露氣候風險相關財務資訊,定期檢視及控管氣候變遷相關事項。

| 面向 | 內容 |

|---|---|

| 治理 |

|

| 策略 |

|

| 風險管理 |

|

| 指標與目標 |

|

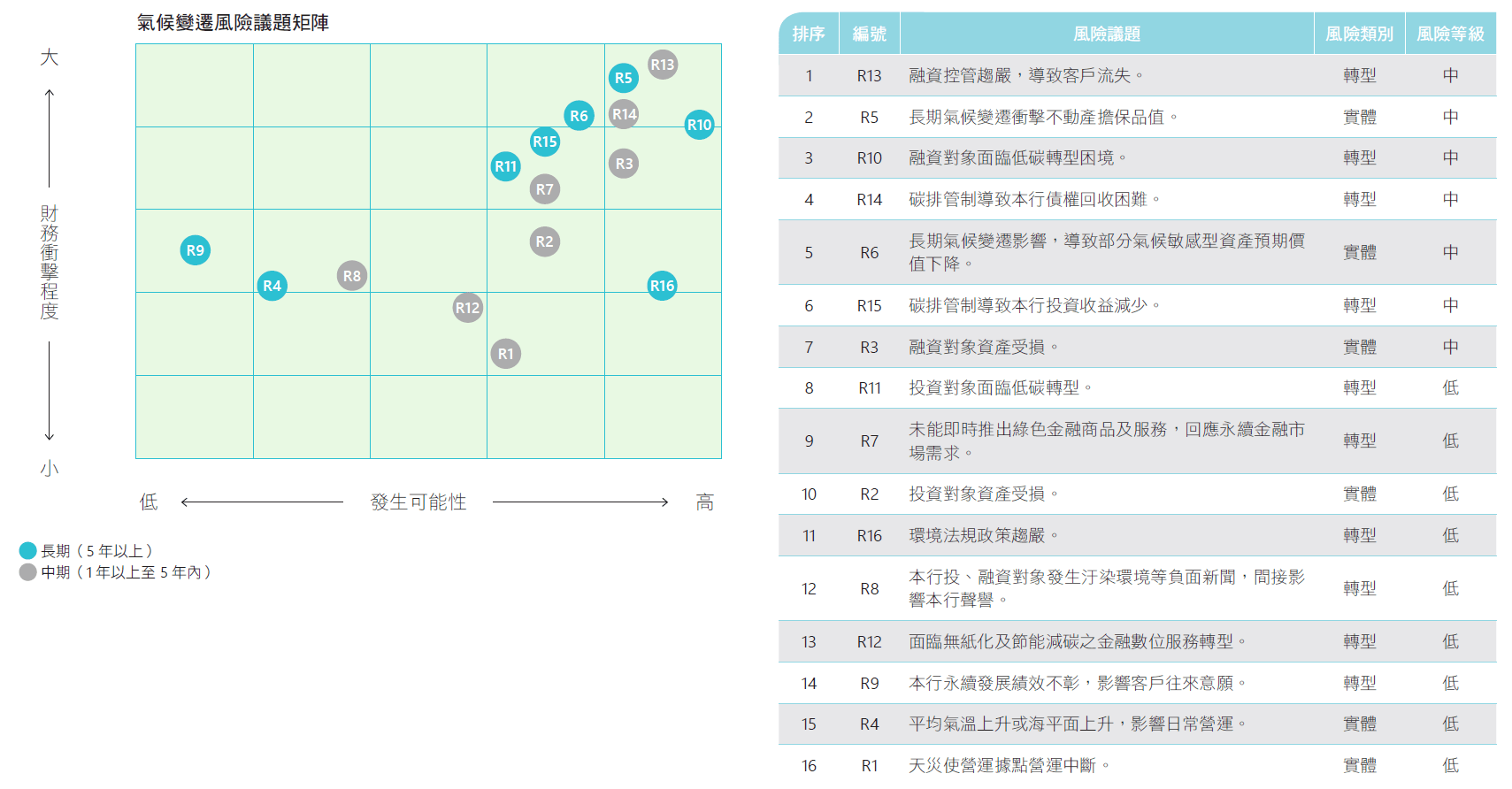

氣候相關風險事件

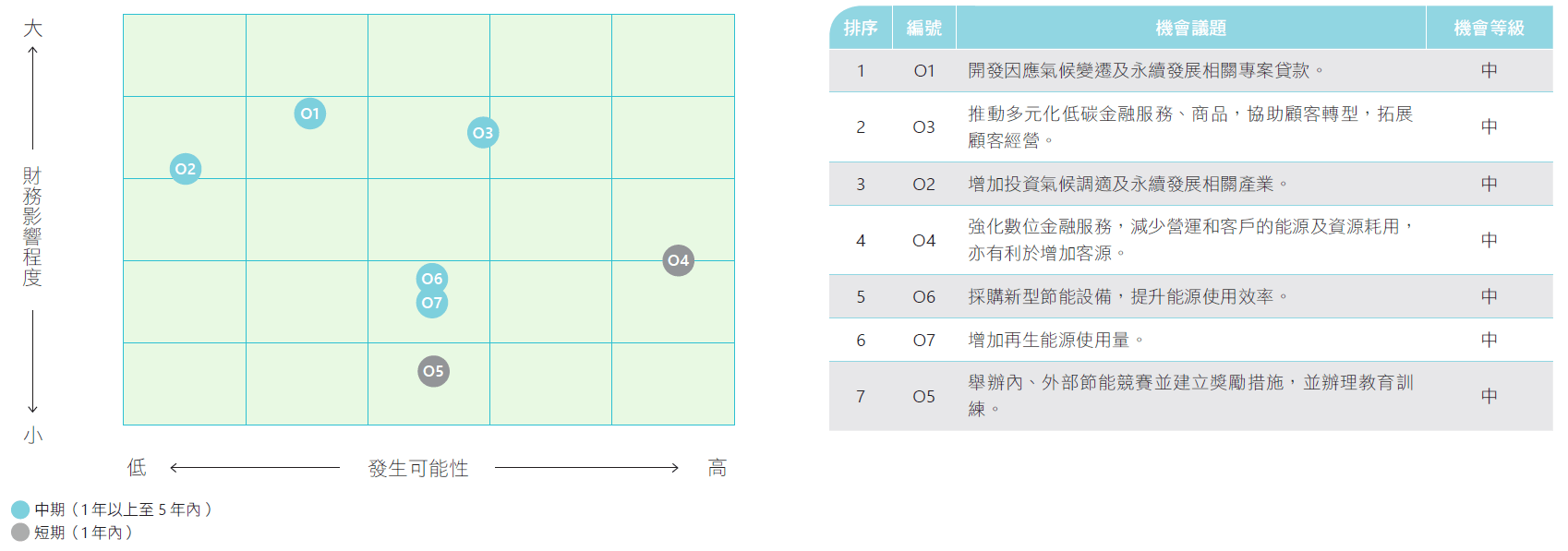

氣候相關機會議題

在全球淨零排放趨勢下,高碳排產業將首先承受轉型相關政策及規定之衝擊,並在資金運用及市場競爭上面臨更嚴峻的挑戰。臺灣企銀將印染整理業、皮革製造業、造紙業、石化及煉油業、基本化學材料製造業、人造纖維業、水泥業、鋼鐵業、金屬加工處理業、半導體及光電業、電力供應業,以及海洋/ 航空運輸業等產業定義為「高汙染/ 耗能產業」。

2025 年度屬於本行高汙染/ 耗能產業放款餘額約新臺幣2,191 億,授信限額動用比率為43.29%,較前年下降0.72%;投資餘額約新臺幣297 億元,投資限額動用比率為67.57%,較前年下降0.3%。本行近兩年高汙染/ 耗能產業放款及投資餘額趨勢及分布圖分示如下:

為暸解本行各區域範圍的實體風險暴露情形,2021年參考NCDR氣候變遷災害風險調適平台公布之「全臺災害風險圖」,針對各項業務進行實體風險情境分析;為精進氣候風險分析類型、尺度及危害精準度,以確實掌握實體風險暴險情形,2022年度援引聯合國環境規劃署金融倡議(UNEP FI)推薦之氣候風險分析資料庫,導入氣候實體風險資料庫與損害模型,擴大實體風險量化範圍至自有不動產及不動產擔保品,評估說明如下:

- 風險辨識:

- 營運據點:對於自有不動產及全臺自有不動產進行實體風險分析。

- 不動產擔保品:對於國內所有不動產擔保品進行實體風險分析。

- 風險分析:

- 極端高溫:極端高溫使機房設備過熱,導致故障,影響基礎設施運作。

- 沿海淹水:漲潮、強風和海浪等導致海水氾濫,使不動產等財產損壞。

- 地層下陷:黏土土壤收縮,使地基移位,降雨模式變化和乾旱增加也進而使不動產面臨更多風險。

- 河水氾濫:河水或其他內陸淡水破壞基礎建設,極端降雨頻率上升會增加洪水發生機率。

- 極端強風:極端強風會破壞建築物,損壞情形因風況和風速而變化。

- 森林野火:火災導致林地透過火和高溫破壞不動產,環境高溫、乾燥和風的變化皆會影響發生機率。

- 假設因子:

輸入參數:不動產地址、建築經濟耐用年數、建築材質、建築年份。 - 分析方式:

- 全球氣候模型(General Circulation Models):選定IPCC AR5 CMIP5和IPCC AR6 CMIP6模型之全球升溫預測情境。

- 區域氣候模型(Regional Climate Models):分析特定實體風險災害的區域氣候模型。

自有不動產因應作為

本行鑑別屬高實體風險之2處營運據點,可能因極端氣候事件(如短時間強降雨導致淹水)造成營運中斷,惟經評估財務衝擊程度輕微,故以確保正常營運為首要考量。短、中長期應變計劃:

- 短期(2年內)

- 依中央氣象署通報將發生劇烈天氣事件(如致災性豪大雨、颱風等),營運據點即應啟動應變機制,包含平安通報、堆置砂包、檢查防水閘門及備妥抽水機等。

- 為減少財產損失,將啟動各項配套措施,如暫時禁停地下停車場,並將車輛移出地下室等。

- 災損達一定金額或造成營運中斷時,依本行重大偶發事件辦法辦理。

- 中長期(2-5年)

- 每年定期進行行舍、營運據點實體風險評估,並納入行舍修繕計畫之考量。

- 持續蒐集各行舍、營運據點極端氣候事件發生類型、頻率、財務衝擊程度等資訊,作為行舍搬遷之參考。

不動產擔保品因應作為

- 本行已針對不動產擔保品座落編定「不動產座落地區分級評等表」,區分為A、B、C、D 四個等級,並將氣候實體風險納為本行「不動產座落地區分級評等表」調整參考因子。

- 已考量所徵提之擔保品,於鑑價過程中已考量各區域性之價格影響因子,一般不動產較不易因氣候異常所造成的天災而毀損或滅失,對於易有前述狀況之生態保護區或國土保安等地區,已於本行「不動產擔保品估價要點」、「不動產擔保品估價作業程序」已規定原則不得徵提為擔保品。

- 針對新承做案件,將不動產擔保品所在區域實體風險災害趨勢作為ESG風險評估因子之一,經判定為「高實體風險」,依「責任授信作業要點」進行控管,每年須定期覆審該區域氣候災害情形,以確實掌握實體風險暴險情形。

- 管理單位會透過新聞時事,隨時留意淹水及工安事件對小區域房市的衝擊程度,如2023年大直街地下室深挖工程造成鄰宅龜裂傾斜,本行隨即針對災區周邊檢視有無行內房貸擔保品位於其中,透過此動態管理,應能有效降低氣候災害對本行可能帶來的損失。

- 因各情境所估算之預期損失情形有其不確定性,非未來實際發生之影響,分析結果之使用及解讀上應注意其限制性。

- 因長、短期情境之方法論不同,分析結果不宜逕予比較。

| 氣候情境 | 實體風險情境 | 轉型風險情境 | 綜合損失情境 |

|---|---|---|---|

| 投、融資暴險部位(國內) | 51.67% | 41.96% | 51.72% |

| 氣候情境 | 實體風險情境 | 轉型風險情境 | 綜合損失情境 |

|---|---|---|---|

| 投、融資暴險部位(國內) | 5.36% | 4.35% | 5.37% |

| 氣候情境 | 有序淨零情境 | 無序轉型情境 | 消極轉型情境 | |||

|---|---|---|---|---|---|---|

| 時間維度 | 2030 | 2050 | 2030 | 2050 | 2030 | 2050 |

| 一般企業授信暴險(國內) | 35.20% | 38.15% | 48.66% | 44.93% | 46.93% | 62.06% |

| 個人授信暴險(國內) | 5.32% | 5.02% | 6.61% | 5.47% | 6.22% | 7.07% |

| 國外授信 | 16.31% | 21.03% | 13.30% | 26.68% | 18.14% | 46.12% |

| 銀行簿投資部位 | 5.36% | 6.44% | 7.21% | 7.27% | 6.30% | 8.82% |

| 氣候情境 | 有序淨零情境 | 無序轉型情境 | 消極轉型情境 | |||

|---|---|---|---|---|---|---|

| 時間維度 | 2030 | 2050 | 2030 | 2050 | 2030 | 2050 |

| 一般企業授信暴險(國內) | 3.65% | 3.96% | 5.05% | 4.66% | 4.82% | 6.44% |

| 個人授信暴險(國內) | 0.55% | 0.52% | 0.69% | 0.57% | 0.65% | 0.73% |

| 國外授信 | 1.69% | 2.18% | 1.38% | 2.77% | 1.88% | 4.79% |

| 銀行簿投資部位 | 0.56% | 0.67% | 0.75% | 0.75% | 0.65% | 0.92% |

| 中期目標(2030年) | 長期目標(2050年) |

|---|---|

投融資組合財務碳排放升溫控制遠低於2°C。 |

依循「臺灣2050淨零排放路徑及策略」,朝向淨零排放目標。 |

強化永續韌性並發揮金融機構永續影響力是本行永續經營的核心理念,本行自2021年起依循氣候相關財務揭露框架(TCFD),建立氣候變遷風險管理程序,據以與利害關係人進行溝通與議合,並體認氣候變遷與生物多樣性議題息息相關,故本行於2024年初啟動導入「自然相關財務揭露(TNFD)」行動,鑑別自然相關損害對於本行業務及營運之影響,整合自然相關財務揭露(TNFD)、科學目標網絡(SBTN)、生物多樣性核算金融聯盟(PBAF)方法學,深化LEAP導入,擴大衡量自然環境變遷的衝擊與強化適應能力,利於提前掌握並因應潛在的自然相關風險與機會對本行營運的影響,以及增加利害關係人溝通。

本行參酌TNFD框架、金融業指引,將鑑別結果摘述如下:

| 要素 | 執行摘要 |

|---|---|

| 治理 |

響應聯合國《生物多樣性公約》、《昆明-蒙特婁全球生物多樣性綱要》、《聯合國永續發展目標》等國際公約與倡議,以邁向生物多樣性零淨損失(No Net Loss),並以淨正向影響(Net Positive Impact)目標為自然治理願景。 整合既有氣候治理架構,執行自然相關議題管理機制

執行成果

|

| 策略 |

依循TNFD提出之方法學,評估業務的自然相關風險與機會,並依據評估結果與觀察發現作為未來管理自然相關議題的依據。 鑑別自然與業務之互動關聯

執行成果

|

| 風險與影響管理 |

以既有之氣候風險管理架構為基礎,執行建立自然相關風險管理與衡量架構,同時溝通協調自然相關議題三道防線之權責與分工。 生態環境及自然發展有重大危害的經濟活動納入風險評估管理

執行成果

|

| 指標與目標 |

針對重大生態系服務與影響驅動因子及自然相關風險與機會潛勢,研擬因應措施及追蹤管理指標。 依據自然相關風險與機會分析結果,研擬未來追蹤管理機制

執行成果

|

註:詳細內容、方法及相關數據,完整揭露於《臺灣中小企業銀行2025年氣候暨自然相關財務揭露》。